發布時間:2025年02月17日

來源:世界黃金協會官網

黃金受利率、風險和經濟增長的影響

截至2024年11月,金價年內已上漲28%,黃金有望創下十余年以來的最佳年度表現。全球央行及投資者的黃金投資需求正旺,足以抵消消費者黃金需求的明顯放緩。整體而言,亞洲投資者持續發力,同時三季度較低的收益率水平和美元疲軟也促進了西方市場的黃金投資。然而,在市場波動和地緣政治風險不斷上升的情況下,黃金作為避險工具的價值才是其出色表現的最主要原因。

展望未來,市場所有目光都將聚焦特朗普第二任期對全球經濟的可能影響。尋求高收益的投資者或許會受益于初期因市場風險偏好抬升對風險資產的積極影響,但潛在的貿易戰和通脹壓力則可能會波及本就不及預期的經濟增長。

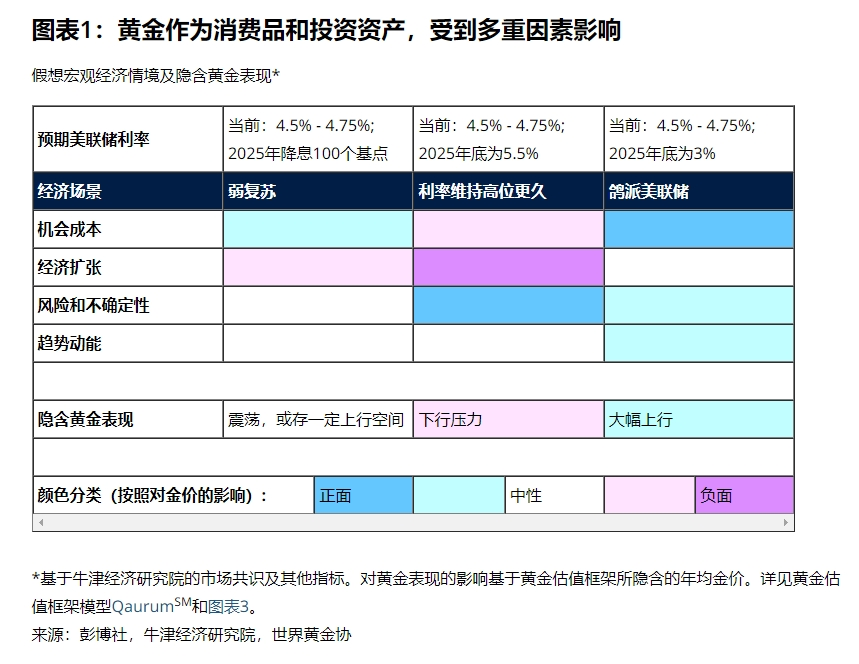

根據市場對GDP、收益率和通脹等關鍵宏觀變量的普遍共識,表面上來看2025年黃金走勢積極但更為溫和。黃金潛在的上行空間或來自于央行需求強于預期,或源于金融環境迅速惡化而導致避險資金流入;相應地,若貨幣政策預期的逆轉導致利率上升,則可能會對黃金造成挑戰。此外,中國市場需求至關重要:中國金飾消費者一直在保持觀望,但投資需求表現強勁,然而這些需求將受到貿易、刺激政策及風險感知的直接(和間接)影響。

創紀錄的2024年

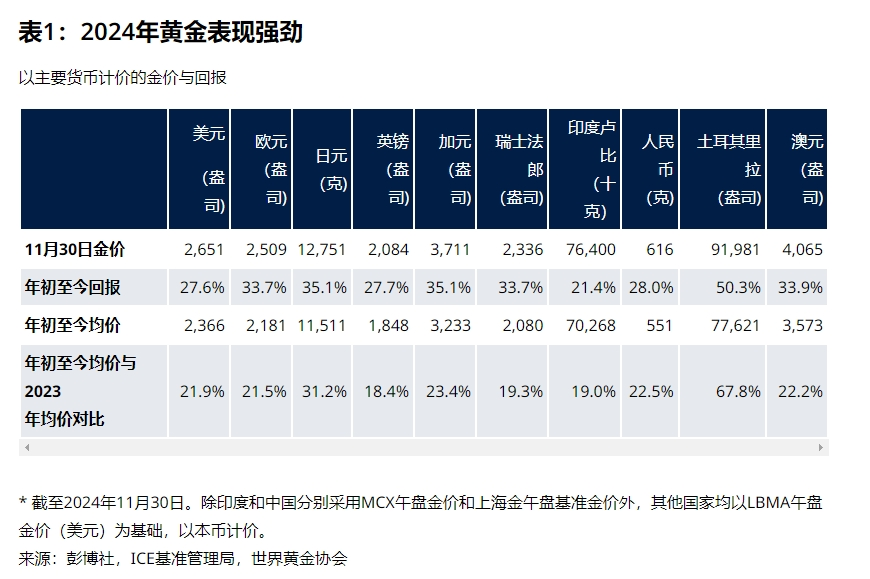

今年迄今為止,以美元計價的金價漲幅超過28%,年平均交易價格較2023年高出22%;其他貨幣金價表現同樣強勁(表1)。今年黃金已40次打破歷史記錄,三季度黃金需求總量首次超過了1,000億美元。

地緣政治風險和多地金融市場的動蕩不安為黃金投資需求提供了支撐,特別是場外交易需求。今年迄今為止,全球央行持續增儲黃金,10月初更是加快了購金步伐。且在三季度大部分時間里,隨著各國央行開始降息,西方投資者再次涌向黃金市場。

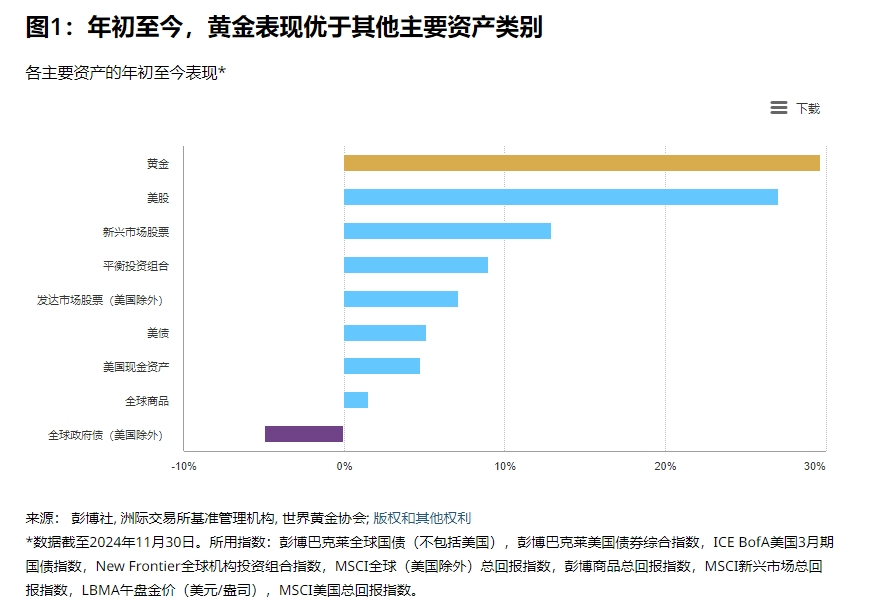

在此背景下,黃金成為了今年表現最出色的資產之一(圖1)。

2025年:關注可能的變化

實現某種著陸

市場所有目光都集中在美國,因為特朗普第二任期在有望提振本國經濟的同時,也可能會引發全球投資者的緊張情緒。

展望2025年,市場共識認為美聯儲將于年底前降息100個基點,通脹將有所放緩,但仍高于目標水平。歐洲各國央行也可能會采取類似幅度的降息措施。隨著經濟狀況恢復正常,美元預計將持平或略微走弱,而全球經濟增長將保持向好態勢,但增速仍低于趨勢水平。

在此背景下,美聯儲舉措和美元走勢將繼續成為黃金的重要驅動因素。但正如過去幾年的情況表明,影響黃金表現的因素不僅有以上兩種。所以我們選擇采用一個更為全面的綜合框架,來捕捉黃金供需各個領域的貢獻因素。

具體而言,我們將探討以下因素的作用:

經濟擴張——及其對消費者需求的直接影響。

風險與不確定性——推動投資者尋求有效對沖。

機會成本——令黃金回報相對于債券收益率更具(或更欠缺)吸引力。

趨勢動能——既能推動黃金走高,也能使其回歸均值。

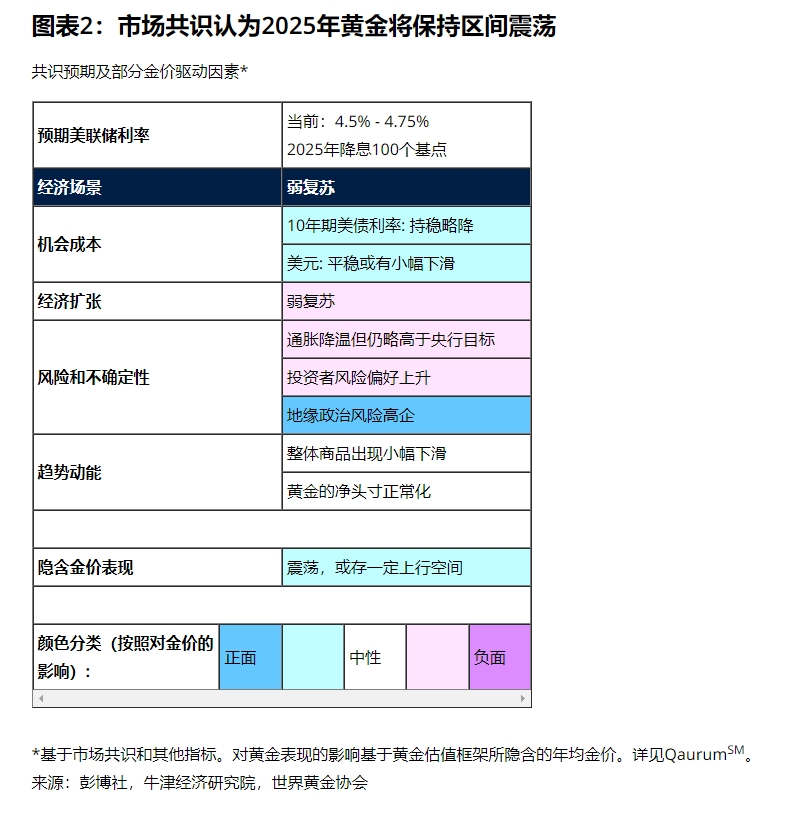

基于QaurumSM的分析表明,如果經濟表現符合市場共識,黃金可能會繼續在與今年下半年類似的區間內震蕩,并具備一定的上行空間(圖表2)。

正如我們在《全球黃金市場年中展望》中所討論的,隱含黃金表現很可能表明,黃金已有效反映了當前可用的所有信息。

風險追逐/風險規避

特朗普的第二個總統任期將于2025年1月底開始,但美股顯然期待親商環境的到來,自11月初以來已經上漲近7%,科技股(特別是“美股七大科技巨頭”)的表現更為出色。

更加親商的財政政策結合“美國優先”議程,很可能會改善美國國內投資者和消費者的情緒,或將推動明年年初幾個月內的風險偏好交易。但問題在于,這些政策是否會導致通脹壓力和供應鏈擾動。此外,市場對歐洲主權債務的擔憂再次加劇,更不用說地緣政治的持續不穩定,尤其是12月初韓國和敘利亞的一系列風波。

總體而言,上述因素均可能促使投資者尋求黃金等對沖工具來抵御風險。

“鋼絲”上的美聯儲

貨幣政策的作用有限且需加以時日方能顯現,因此央行在決定是否繼續、暫停或逆轉某項政策時,面臨著棘手的挑戰。

美聯儲的目標是實現極具挑戰的“軟著陸”。迄今為止,美聯儲已成功令通脹降溫,同時保持了經濟活力,但2025年或許難以始終一帆風順。

通脹反彈的原因有很多,但經濟增長不夠強勁,政策反轉則可能會惡化信貸狀況。說到我們從全球金融危機中吸取的教訓,那便是當金融系統中的問題開始顯現時,它們往往會迅速惡化。

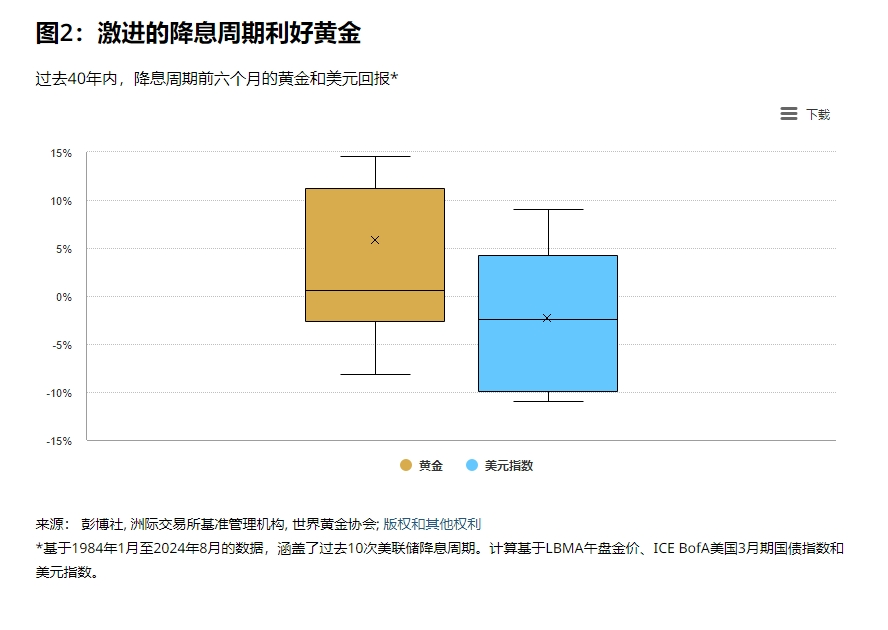

歷史數據表明,在降息周期開始的前六個月,金價平均漲幅為6%。而隨后黃金的表現則受到降息周期的持續時間和深度影響(圖2)。

總體而言,更為鴿派的美聯儲政策將利好黃金,但長期暫停或政策反轉,可能會對投資需求進一步施加壓力。

亞洲市場需求能否持續?

中國和印度是全球最大的黃金市場。亞洲占全球黃金年需求的60%以上(不包括央行需求),因此亞洲對黃金表現的貢獻不可小覷。

今年尤其是上半年,亞洲投資需求提振了黃金的整體表現;印度需求則是受益于下半年黃金進口關稅的降低。

然而,貿易戰風險依然存在。中國市場的消費者黃金需求取決于經濟前景。雖然支撐2024年投資需求的因素依然存在,但黃金可能會面臨股票和房地產的競爭。

印度似乎更具優勢。印度經濟保持在6.5%以上的增速,且由于貿易逆差小得多,任何關稅上調對印度的影響都要小于美國其他貿易伙伴的影響,這反過來又會支撐黃金消費需求。與此同時,黃金金融投資產品也呈顯著增長態勢,盡管在整體市場中所占份額較小,但卻為黃金生態增添了可喜的力量。

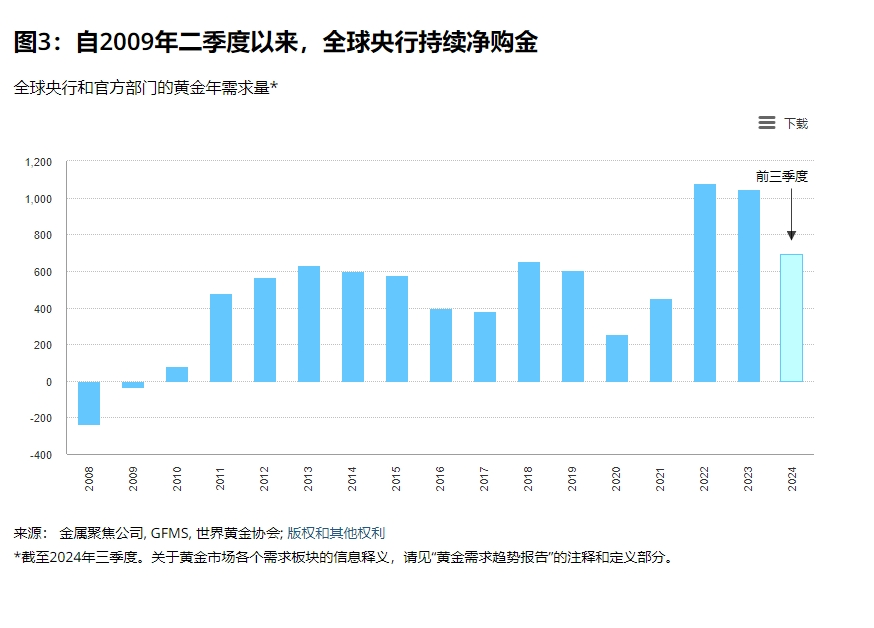

央行購金

近15年來,全球央行持續凈購黃金(圖3)。黃金在外匯儲備中的重要性已得到廣泛認可:黃金可作為長期價值存儲工具和投資風險分散工具,在危機時期表現良好,且不存在信用風險。在主權債務和地緣政治不確定性日益加劇的背景下,黃金的作用也得到進一步鞏固

雖然今年的央行黃金需求可能會低于過往記錄,但整體仍保持強勁,對黃金表現的貢獻率已達到7%-10% 。

換言之,央行需求是影響黃金表現的重要因素。央行購金是由政策驅動的,因此趨勢難以預測,但根據我們的調查和分析,目前央行的購金態勢將繼續保持。我們認為,超過500噸(近似長期趨勢)的購金需求仍將對黃金表現產生積極影響,而2025年的全球央行需求預計將超過這一水平。但倘若需求低于這一水平,則會給黃金帶來額外的壓力。

總結

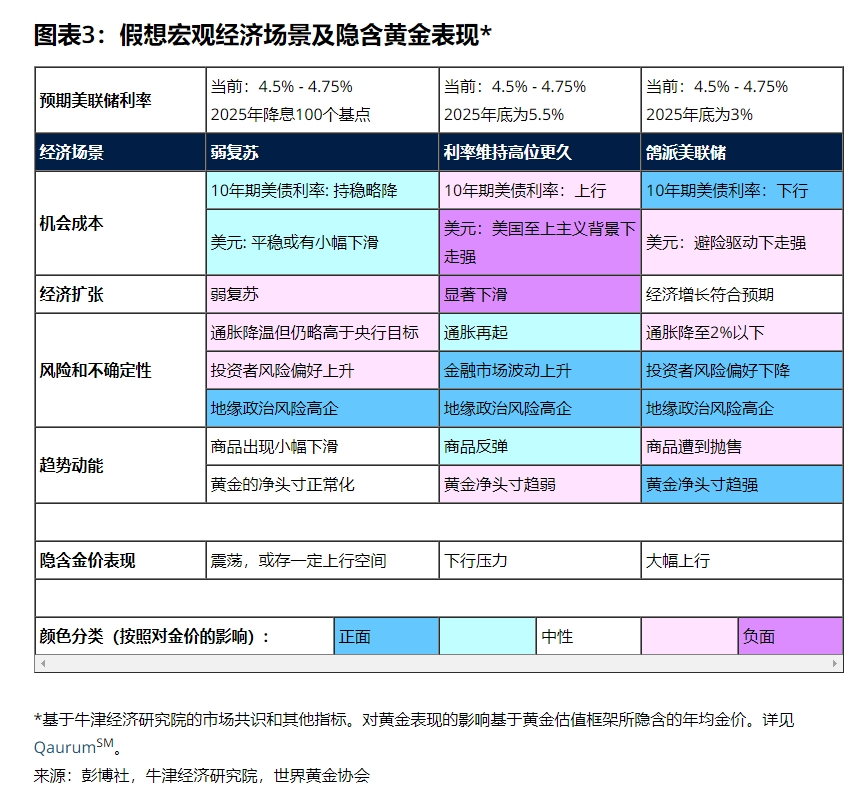

我們的分析基于QaurumSM,研究了黃金在當前市場共識下,以及在更為悲觀和樂觀場景下的潛在反應(圖表3)。

如果現有的市場預期正確,黃金可能會保持區間震蕩。然而,利率升高和經濟增長放緩這一組合現象可能會對投資者和消費者產生負面影響,這種情況在亞洲尤為明顯。相反,利率大幅下降或地緣政治和市場環境惡化則將改善黃金表現。

最后一個關鍵的因素在于央行需求,如果央行需求維持在健康水平,則將繼續為黃金表現提供支撐。

金價最終將取決于以下四個主要驅動因素的相互作用:經濟擴張、風險、機會成本和趨勢動能。

腳注:

1近日,美國股市持續走高,截至12月9日,年初至今漲幅已超過30%。

2求才呈現凈正值。

3我們基于QaurumSM的分析表明,在其他條件不變的情況下,央行黃金需求凈增30噸大約會導致金價上漲1%。考慮到其他領域的平衡效應,我們預估今年新增的黃金需求可能會比長期平均水平高出近300噸,有望會推動金價上漲7%-10%。

版權所有:中國黃金集團黃金珠寶股份有限公司. All rights reserved. 備案許可證編號:京ICP備12003556號